“百县千镇万村高质量发展工程”(以下简称“百千万工程”)是推动广东县域经济社会发展总抓手。2025年是“百千万工程”实现“三年初见成效”目标的关键节点。三年来,全省上下以头号力度实施“百千万工程”,锚定“三年初见成效”目标任务,深入推进县域产业振兴、新型城镇化建设、城乡风貌提升、集成式改革创新、社会力量动员五大行动,从开局起步到加力提速再到全面突破,推动全省县域经济高质量发展迈上新台阶。本报告基于近三年经济统计数据,系统梳理全省县域经济发展的突破性进展,总结“百千万工程”实施三年来取得的成效;按照省“创先、进位、消薄”的分类,对全省57个县(市)经济发展进行分类比较评价;根据各县(市)探索实践总结提炼若干成功发展模式,为全省县域经济高质量发展提供借鉴。

一、三年来广东县域经济高质量发展成效

三年来,在“百千万工程”的强力牵引下,广东县域发展活力显著增强,新型工业化进程提速,特色优势产业加快培育壮大,综合经济实力稳步提升,新型城镇化建设扎实推进,城乡融合发展不断深化,县城承载力明显增强。

(一)经济增速超过全省平均水平,占全省经济比重持续攀升

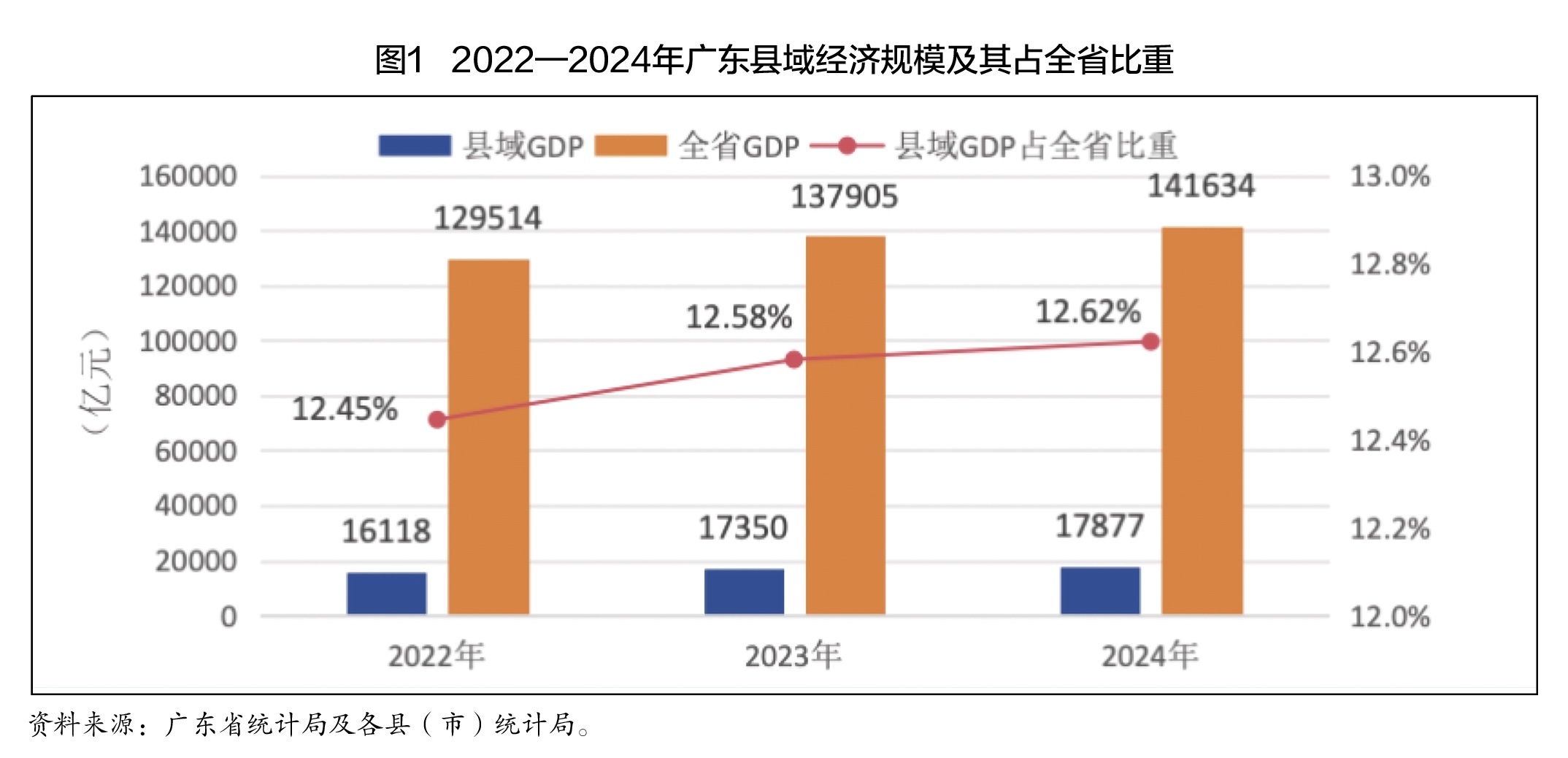

2023年以来,随着“百千万工程”的深入实施,广东县域发展活力充分迸发,经济增长加力提速,增速超过全省平均水平,县域经济占全省比重持续上升。2024年,57个县(市)实现地区生产总值17877亿元,比上年增加527亿元,名义增长3.0%,比全省同期名义增速高0.3个百分点,实际增长3.7%,比全省同期高0.2个百分点;县域经济占全省比重由2022年的12.45%提高至12.62%,提高0.17个百分点(见图1)。

县域经济增长形势持续向好。从近三年各县(市)经济增长表现来看,2023—2024年,全省57个县(市)有28个年均实际增速高于全省同期4.1%的水平,占比49.1%。其中,惠来县、丰顺县、平远县分别以31.9%、8.0%、6.4%的年均实际增速位居全省前三位。2025年前三季度,54个已公布数据的县(市)中有28个经济增速高于全省同期4.1%的水平,占比51.9%。其中,兴宁市、龙门县、丰顺县分别以8.1%、7.1%、7.0%的增速居全省前三位。

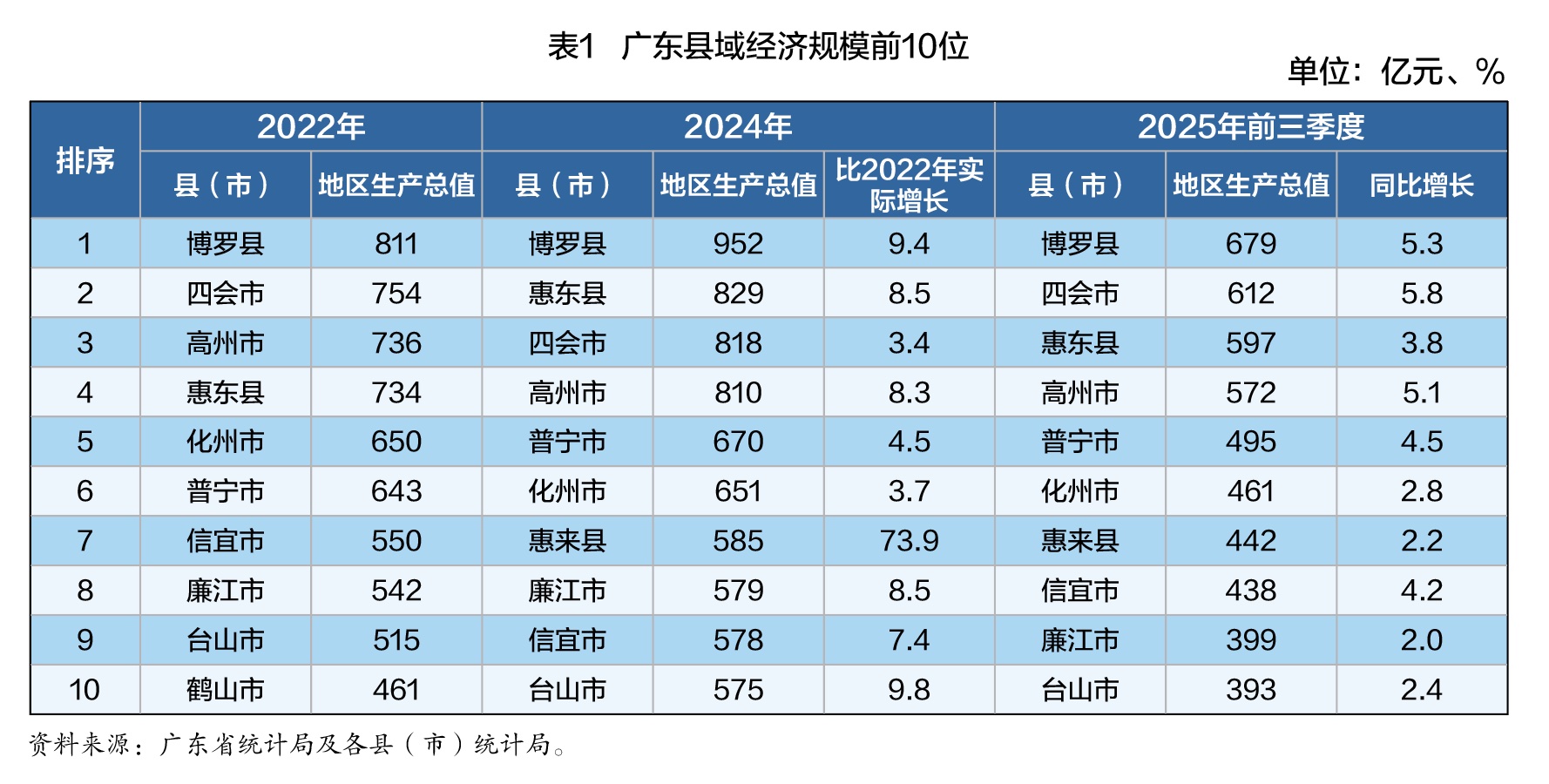

县域经济格局发生显著变化。2023年以来,各县(市)在高质量发展赛道上争先进位,经济总量不断扩张。2024年,全省经济总量最大的博罗县地区生产总值952亿元,名义增长17.4%,“千亿县”目标已然在望。县域经济前10入围门槛也由2022年的461亿元提高到2024年的575亿元。排位前10县(市)中,惠来县因广东石化炼化一体化项目投产拉动经济实现跨越式发展,经济规模由2022年的第23位上升到2025年前三季度的第7位,排位提升了16位,尤其令人瞩目;此外,惠东县、普宁市排位均上升1位,鹤山市被挤出前10之列(见表1)。2025年,广东有3个县(市)进入“赛迪百强县”榜单,创造了广东在榜单上的历史最好成绩。其中,博罗县跃升至第65位,四会市挺进第85位,惠东县首度跻身第100名。

(二)特色产业做大做强,工业成为县域经济增长主引擎

县域要振兴,产业振兴是关键。自“百千万工程”实施以来,广东各县(市)立足资源禀赋和产业基础,持续推动产业园区提质增效,促进园区产业特色化集群化发展,加力提速培育县域特色优势主导产业,工业经济成为县域经济增长主引擎。截至2024年底,广东57个县(市)共有规上工业企业8515家,比2022年增加725家,增长9.3%,增幅明显高于全省同期4.5%的水平。2023—2024年,57个县(市)中有30个县(市)规上工业增加值累计实际增长幅度超过全省8.8%的水平,占比52.6%。2023—2024年,57个县(市)第一产业累计实际增长幅度超过全省同期8.5%水平的县(市)有36个,占比63.2%;第二产业累计实际增长幅度超过全省同期7.7%水平的县(市)有35个,占比61.4%;第三产业累计实际增长幅度超过全省同期9.1%水平的县(市)只有12个,占比21.1%。显然,第一、第二产业是过去两年广东县域经济增速赶超全省的动力来源。其中惠来县最为典型。2023—2024年,惠来县地区生产总值累计实际增长73.9%,其中,第一产业累计实际增长11.3%,比全省同期水平高2.8个百分点;第二产业在石化项目投产拉动下,累计实际增长240.2%,远超全省同期水平;第三产业实际增长4.2%,比全省同期水平低4.9个百分点。

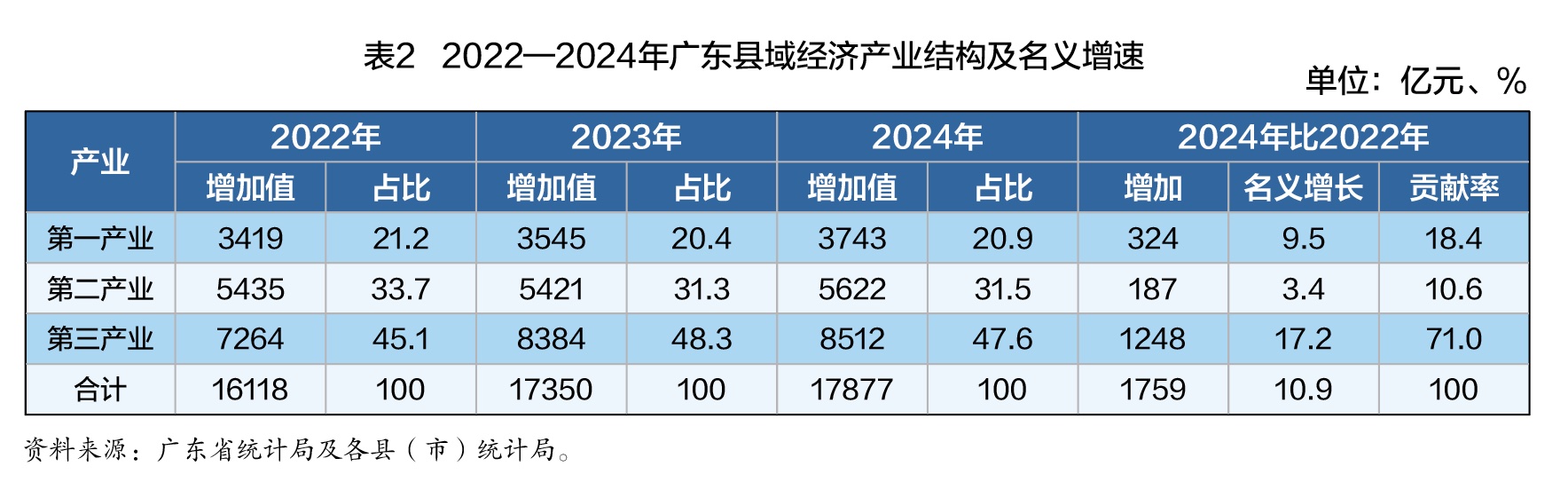

工业经济虽然是县域经济实际增长的最主要动力源,但由于价格因素却对县域经济名义增长贡献最低,其在县域经济中的占比反而明显下降。由于近年来PPI(工业生产者出厂价格指数)连续负增长,工业品出厂价持续走低,导致县域经济名义增长主要由第一、第三产业拉动,第二产业反而对县域经济名义增长的贡献较低;在三次产业结构中,形成第二产业比重下降而第三产业比重上升的产业结构升级“幻觉”。2024年,第一产业实现增加值3742亿元,比2022年增加324亿元,名义增长9.5%,比全省高0.4个百分点;第二产业实现增加值5622亿元,比2022年增加187亿元,名义增长3.4%,比全省高0.1个百分点;第三产业实现增加值8512亿元,比2022年增加1248亿元,名义增长17.2%,比全省高3.4个百分点。三次产业对县域经济名义增幅的贡献率分别为18.4%、10.6%、71.0%,第三产业是县域经济名义增长的主要驱动力。三次产业结构也由2022年的21.2∶33.7∶45.1转变为2024年的20.9∶31.5∶47.6,第一、第二产业占比分别下降0.3个、2.2个百分点,第三产业占比上升2.5个百分点。

(三)强县富民齐头并进,县域财政收入、居民收入双增收

县域经济的快速发展带来了地方财政收入和居民收入的较快增长,县域财政“家底”和居民“钱袋子”同步充实,县域财力保障不断增强,城乡差距逐步缩小。2024年,广东57个县(市)共实现地方一般公共预算收入810.1亿元,比2022年增加77.3亿元,增长10.6%,高于同期全省8.5个百分点。从单个县(市)收入规模看,57个县(市)一般公共预算收入均值为14.2亿元,中位数为10.3亿元。其中,博罗县、惠东县、台山市分别以78.0亿、50.1亿、39.0亿元居全省前三位。从单个县(市)收入增速看,全省57个县(市)中,有47个一般公共预算收入增长快于全省水平,占比达82.5%。其中,德庆县、遂溪县、惠来县分别以115.1%、98.4%、75.6%的增幅位居全省前三位。

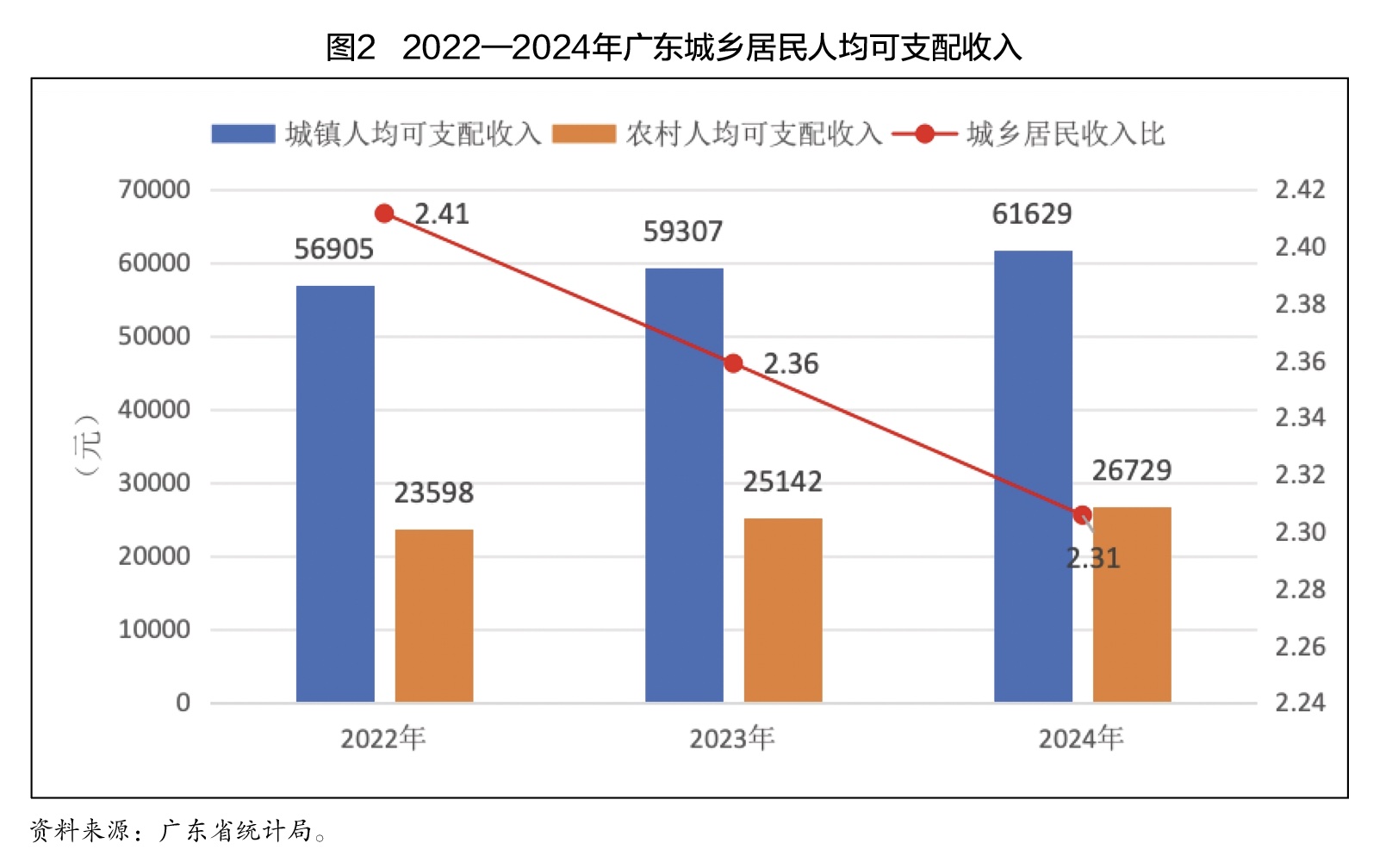

县域经济的蓬勃发展为居民增收提供了坚实基础。县域承接产业有序转移,培育壮大本地特色产业,当地居民实现了“家门口就业”,工资性收入稳步提高。此外,随着现代农业、乡村旅游、农村电商等富民兴村产业的加快发展,“公司+合作社+基地+农户”“保底收购+按股分红”等多种合作帮扶模式的推广普及,以及新型农村集体经济持续壮大,让农民深度参与产业发展、共享发展红利,有效拓宽了农民的增收渠道。全省农村居民人均可支配收入增速连年高于城镇居民,2023、2024年分别增长6.5%、6.3%,比同期城镇居民人均可支配收入增速分别高2.3个、2.4个百分点。全省城乡居民收入比也由2022年的2.41∶1缩小至2024年的2.31∶1(见图2)。2025年前三季度,全省农村居民人均可支配收入增长6.2%,继续大幅领先城镇居民的4.1%,显示出强劲的追赶势头。2023—2024年,全省57个县(市)中有44个居民人均可支配收入两年累计增长超过全省同期9.4%的水平,占比达77.2%。其中,东源县以15.9%的增幅居首位,五华县、龙川县以14.7%的增幅并列第二位,鹤山市以14.2%的增幅居第三位。

(四)新型城镇化扎实推进,城乡风貌显著提升

2023年以来,广东以县城为重要载体,扎实推进新型城镇化建设。先后发布了两批共37个县(市)的试点名单,试点高标准推进县城规划建设,着力引进和培育特色产业,完善产业配套,加快推动教育、医疗等公共服务基础设施补短板、强弱项,强化县城综合服务功能,以产业的繁荣吸引人才集聚,以环境的宜居留住人才和企业,县城正成为具有吸引力的创业之地、安居之所。

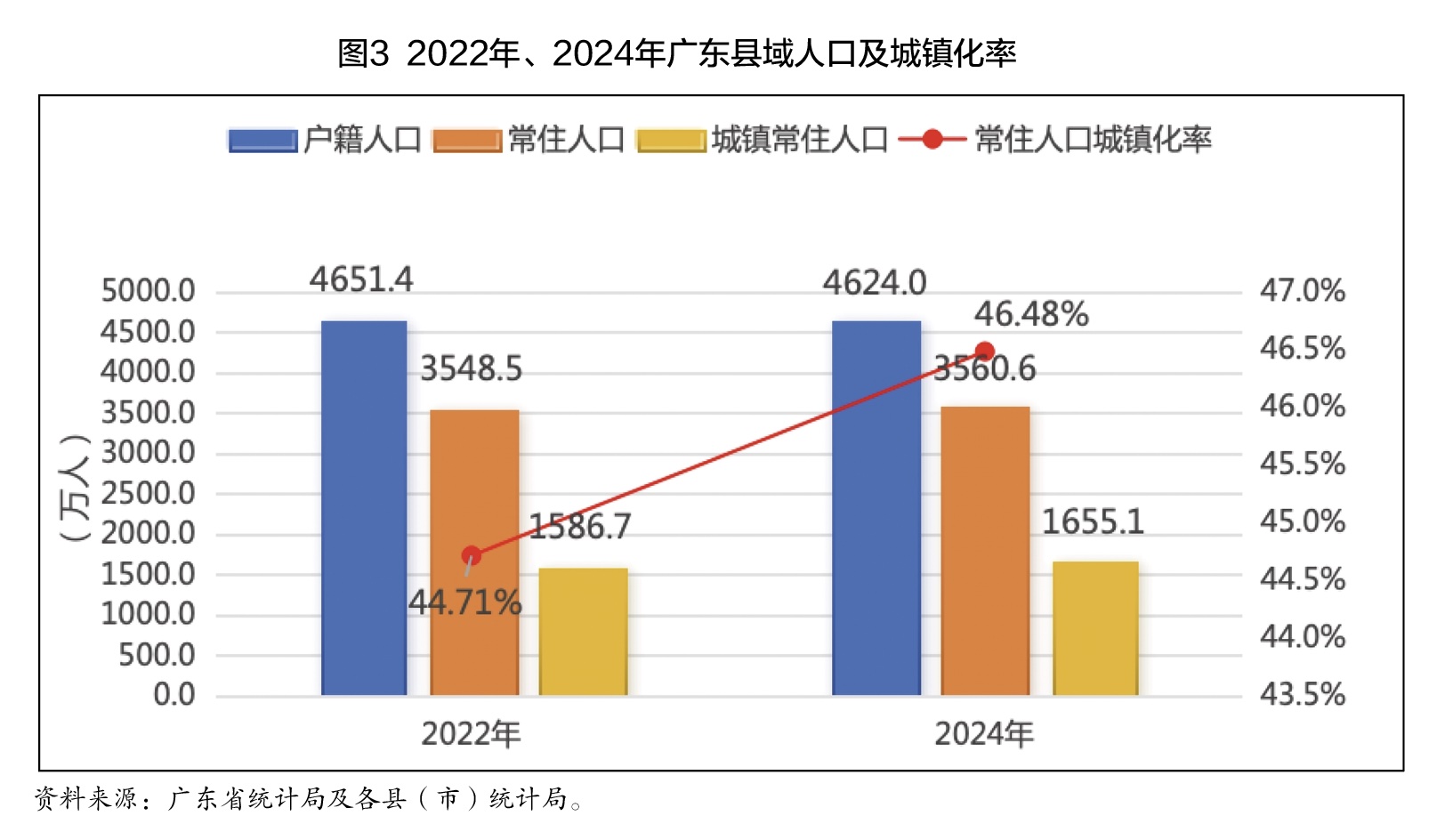

城乡人口流动出现积极变化。长期以来,广东县域整体常住人口一直低于户籍人口,呈现人口净流出状态。只有工业化城镇化水平较高的博罗县、四会市、鹤山市等少数县(市),有能力吸引不同规模的外来人口,常住人口长期超过户籍人口,为人口净流入县(市)。但近年来,随着县域经济的提速发展、工业化的快速推进,以及以县城为重要载体的新型城镇化推进,县城的承载力和吸引力增强,大部分人口净流出县(市)在户籍人口继续外迁的同时,本地外出人口也出现明显净回流趋势,聚人聚商聚产效应凸显。2024年,57个县(市)常住人口3560.6万人,比2022年增加12.1万人;城镇常住人口1655.1万人,比2022年增加68.4万人;常住人口城镇化率达46.48%,比2022年提高1.77个百分点,比全省同期高0.65个百分点(见图3)。与2022年相比,2024年57个县(市)有30个常住人口增加,占比52.6%。其中,四会市、普宁市、廉江市分别增加3.28万、2.33万、1.34万人,常住人口增量位居全省前三位;55个县(市)城镇常住人口增加,其中,高州市、五华县、化州市分别增加4.99万、3.64万、3.61万人,常住人口增量位居全省前三位;东源县、蕉岭县、新兴县城镇化率分别提升了3.9个、3.8个、3.6个百分点,提升幅度居全省前三位。

城乡人居环境实现整体跃升。“百千万工程”实施三年来,广东结合绿美广东生态建设,聚焦垃圾污水处理、人居环境整治、风貌管控提升等重点领域,高质量推进城乡建设,各地城乡面貌得到显著改善。全省自然村生活污水治理率提高到79.3%,卫生户厕普及率达97%,新增“口袋公园”579个;高质量完成144个镇国土空间规划编制,建成914个圩镇客厅、1037条示范主街、3542公里美丽河道、1944个绿美生态小公园,改造提升农贸市场2538个、房屋外立面9.83万栋,一批中心镇、专业镇、特色镇强势崛起。美丽圩镇与和美乡村建设刷新城乡风貌,展现人居环境新魅力。

二、三类县域经济高质量发展比较分析

2023年以来,随着“百千万工程”深入实施,创先、进位、消薄三类县域在高质量发展赛道上争先进位、赛龙夺锦,呈现出活力迸发、特色鲜明的良好发展态势。

(一)增长态势:创先类稳健支撑,进位类动能强劲,消薄类奋起追赶

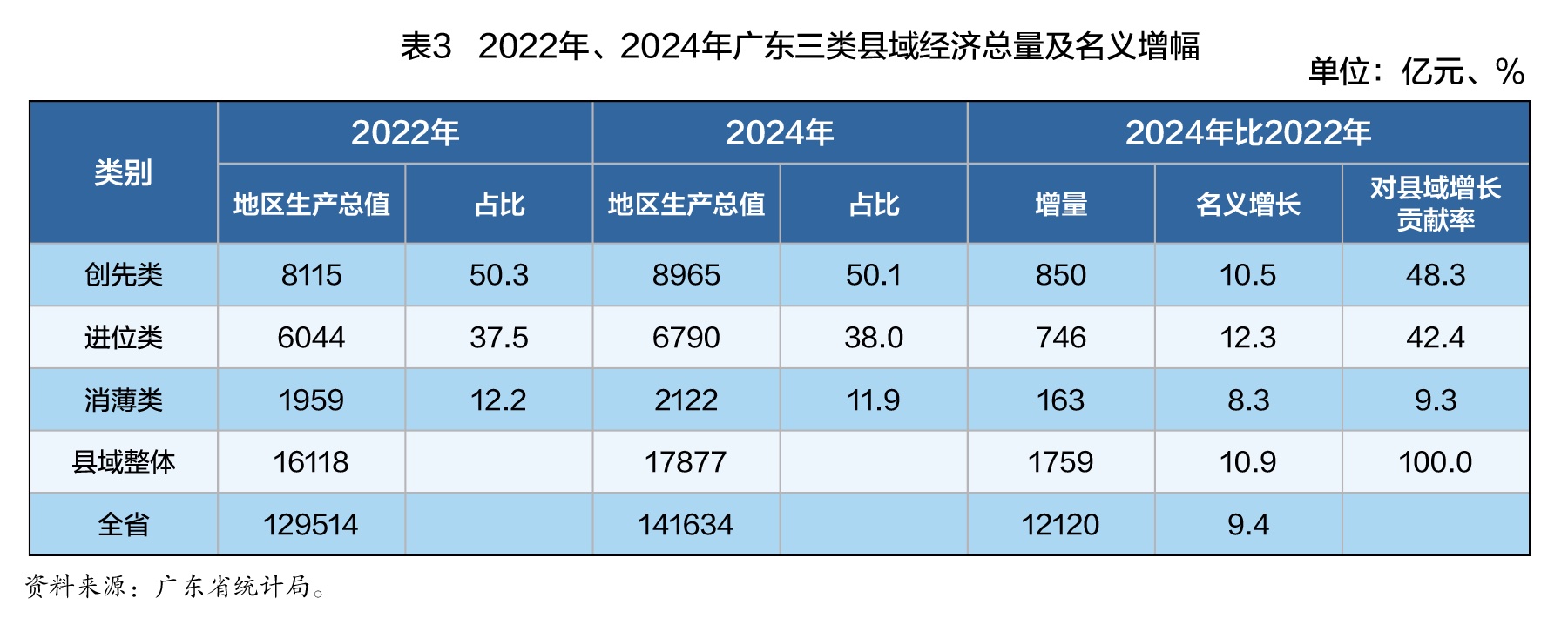

近三年创先类县域增长总体稳健,在全省县域经济中地位举足轻重。2024年,创先类县域实现地区生产总值8965亿元,占全省县域经济总量的50.1%,比2022年增加850亿元,贡献了全省县域经济增量的48.3%,居三类县域之首,名义增长10.5%,高于全省同期名义增幅1.1个百分点,但低于全省县域同期名义增幅0.4个百分点,由此导致其占全省县域经济总量比重比2022年下降0.2个百分点(见表3)。从实际增速看,2023—2024年,15个创先类县(市)有7个年均实际增速高于全省同期年均实际增速4.1%的水平,占比46.7%。其中,英德市、鹤山市以5.5%的年均实际增速并列创先类县(市)首位,台山市、博罗县分别以4.8%、4.6%的增速居第2、第3位。2025年前三季度,15个创先类县(市)有6个增速高于全省同期,占比40.0%,总体增长形势稳中趋弱。其中,四会市、海丰县、博罗县分别以5.8%、5.5%、5.3%的增速位居前三位。

进位类县域增长动能强劲,同时分化也较为明显。2024年,进位类县域实现地区生产总值6790亿元,占全省县域经济总量的38.0%,比2022年增加746亿元,贡献了全省县域经济增量的42.4%,名义增幅为12.3%,高于全省县域同期名义增幅1.4个百分点,居三类县域之首,其占全省县域经济总量比重比2022年提高0.5个百分点。从实际增速看,2023—2024年,27个进位类县(市)有14个年均实际增速高于全省同期平均水平,占比51.9%。其中,惠来县、平远县、东源县分别以31.9%、6.4%、5.1%的增速位居全省第1、第3、第6位,遂溪县以0.7%的增速居全省末位。2025年前三季度,25个公布数据的进位类县(市)中有14个增速高于全省同期水平,占比56.0%,总体增长形势持续向好。其中,增速最快的兴宁市、龙门县、雷州市分别以8.1%、7.1%、6.8%的增速位居全省第1、第2、第4位。进位类县域强劲的增长动能继续保持。

消薄类县域普遍经济规模小,发展水平低,但在全省县域经济高质量发展赛道中不甘人后、奋起直追,展现不容忽视的增长活力与潜力。2024年,消薄类县域实现地区生产总值2122亿元,占全省县域经济总量的11.9%,比2022年增加163亿元,贡献了全省县域经济增量的9.3%,名义增幅为8.3%,在三类县域中最低,也低于全省同期名义增幅1.1个百分点,其占全省县域经济总量比重比2022年下降0.3个百分点。2023—2024年,15个消薄类县(市)有7个年均实际增速高于全省同期水平,占比46.7%,与创先类县域持平。其中,丰顺县以8.0%的增速居消薄类县(市)首位、全省第2位,陆河县、大埔县以5.0%的增速并列消薄类县(市)第2位,和平县以4.8%的增速居第3位。2025年前三季度,14个公布数据的消薄类县(市)中有8个增速高于全省同期水平,占比57.1%,总体增长形势明显好转,呈现后发追赶态势。其中,增速最快的丰顺县、连州市、封开县分别以7.0%、6.5%、6.1%的增速位居全省第3、第6、第8位。

(二)增长动力:创先类第一、第二产业双轮驱动,进位类、消薄类三次产业协同共进

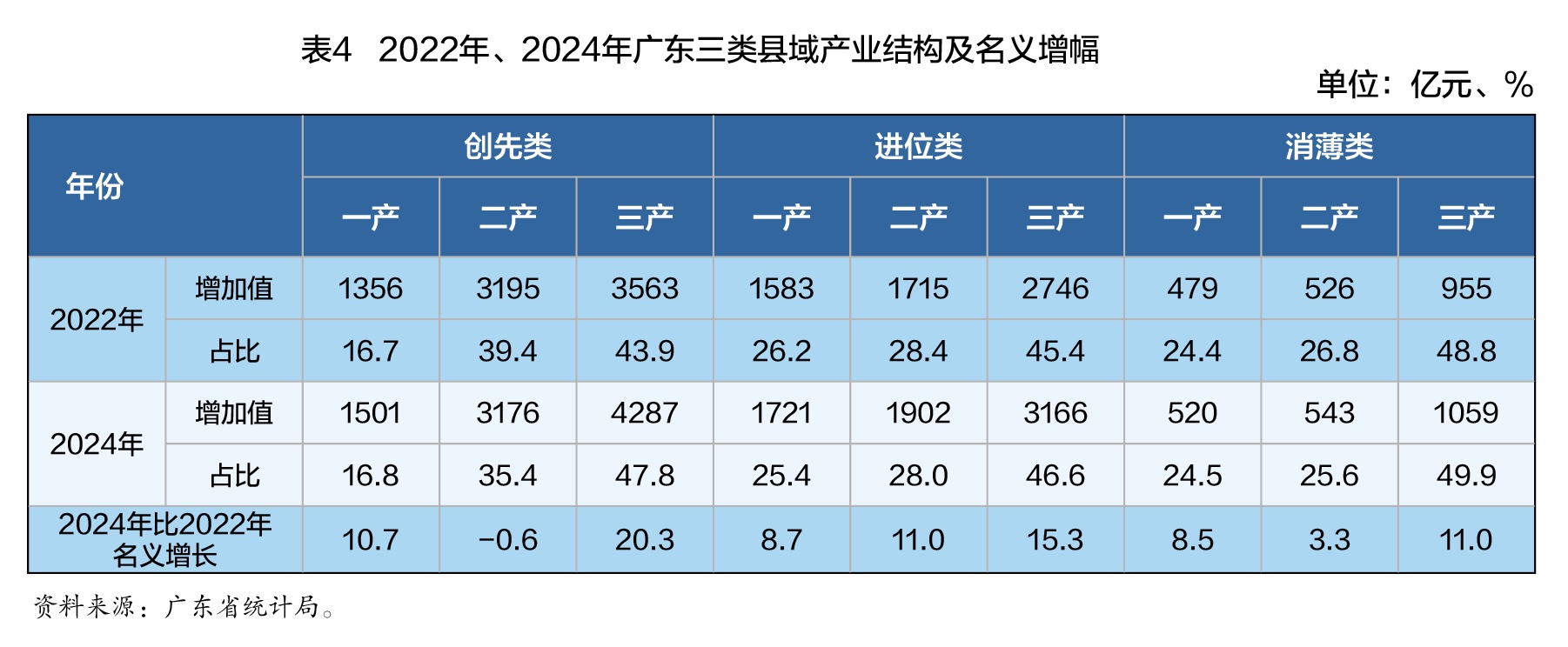

创先类县域产业结构层次最高,其工业化走在全省县域的前列、发展较为充分,现代服务业有一定基础,产业结构相对高级化。2024年,创先类县域整体三次产业结构为16.8∶35.4∶47.8(见表4)。经济较为发达的博罗县、四会市、鹤山市等珠三角县(市),第一产业占比已经下降到10%左右,第二产业占比已经达到50%以上,并形成较为成熟的主导产业集群。进位类县域整体产业结构水平明显落后,正处于转型关键期。第一产业比重仍然较高,工业化尚处在加速阶段,第二产业比重仍较低,第三产业以传统服务业为主;2024年三次产业结构为25.4∶28.0∶46.6。消薄类县域发展阶段、产业结构水平与进位类相近,主要区别在于其工业化动能相对不足,导致其二产疲弱、三产偏高。

与全省对比,三类县域产业增长动能差异明显。2023—2024年,15个创先类县(市)中,第一、第二和第三产业实际增速高于全省水平的分别有11个、10个、3个。第二产业占比普遍在30%以上,是创先类县(市)实现赶超的核心动力,第一产业也发挥了重要作用,而第三产业作用相对较小。27个进位类县(市)第一、第二、第三产业实际增速高于全省水平的分别有16个、16个、6个。与创先类县(市)相似,第一产业、第二产业同样是进位类县域赶超的核心动力,同时其第三产业的驱动作用明显增强,增长动力更均衡。消薄类县域的动力来源与进位类县域基本相同。15个消薄类县(市)第一、第二、第三产业实际增速高于全省水平的分别有9个、9个、4个,三次产业发展相对较为均衡。

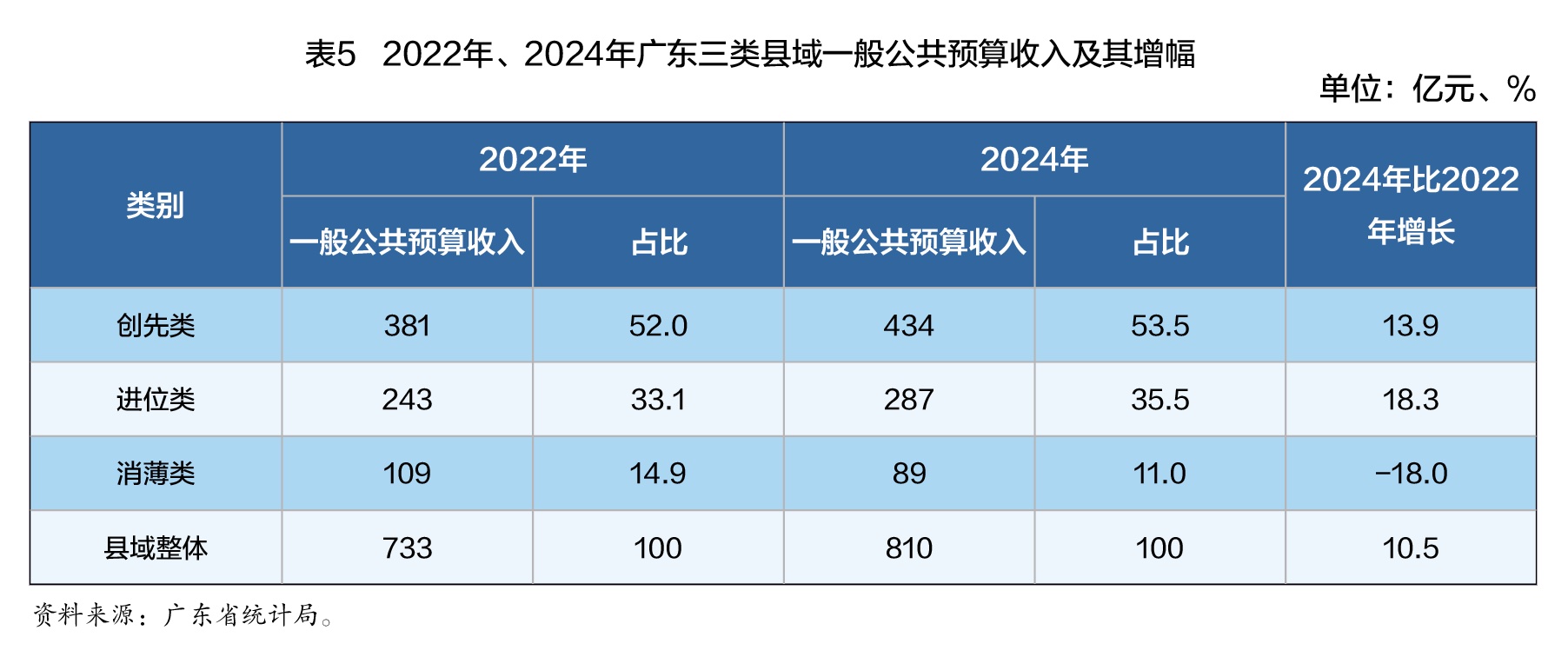

(三)财政收入:创先类财力强,进位类增长快,消薄类波动大

创先类县(市)经济发展水平普遍较高,财政收入基数大,创税能力较强且增长势头稳定。2024年,创先类县域共实现一般公共预算收入434亿元,比2022年增长13.9%,增幅比全省县域高3.4个百分点;占全省县域一般公共预算收入的53.5%,比2022年提升1.5个百分点。该比重已经超过其经济总量占全省县域比重,反映其较强的财政贡献能力。从单个县(市)收入规模看,2024年,创先类县(市)一般公共预算收入均值为29.8亿元,最低的信宜市也达到14.0亿元。全省县域一般公共预算收入前10位均由创先类县(市)占据,体现了其财政实力在县域中的整体领先地位。

进位类县(市)整体发展水平次于创先类,财政实力也相对较弱,但在经济提速发展情况下财政收入也实现了快速增长。2024年,进位类县域实现一般公共预算收入287亿元,比2022年增长18.3%,增幅比全省县域高7.8个百分点;占全省县域一般公共预算收入的35.5%,比2022年提升2.4个百分点。单个县(市)收入规模两极分化明显。2024年,进位类县域一般公共预算收入在1.5亿~20.0亿元区间,均值为10.6亿元,中位数为10.3亿元。2023—2024年一般公共预算收入增长最快的3个县(市)全部出自进位类。其中,惠来县是经济高速增长带来财政收入高速增长的典型,大项目驱动效应显著。

消薄类县(市)普遍经济基础较差,财政实力薄弱,基数小,财政收入质量不高,往往因一次性大额收入变化导致财政收入大幅波动。2024年,消薄类县域实现一般公共预算收入89亿元,比2022年下降18.0%,占全省县域一般公共预算收入的11.0%,比2022年下降3.9个百分点。财政收入的大幅下降,主要原因是2023—2024年间,封开县和郁南县的一次性财政收入均出现显著下滑。2024年,消薄类县域一般公共预算收入在2.6亿~8.6亿元区间,均值为5.9亿元,中位数为5.3亿元。

(四)居民收入:创先类水平高,进位类、消薄类增长快

创先类县(市)经济发展水平最高,居民收入也最高,但收入增长普遍平稳。2024年,创先类县域全体居民人均可支配收入均值为3.29万元,其中有11个县(市)2023—2024年累计增幅高于全省9.4%的水平,占比73.3%。进位类县(市)经济发展水平居于中间水平,居民收入水平也处于中间位置,居民收入增速普遍较高。进位类县域全体居民人均可支配收入均值为2.78万元,其中有21个县(市)2023—2024年累计增幅高于全省9.4%的水平,占比77.8%。消薄类县(市)经济发展水平最低,居民收入水平也普遍较低,但收入增速却普遍较高。消薄类县域全体居民人均可支配收入均值为2.65万元,其中有12个县(市)2023—2024年累计增幅高于全省9.4%的水平,占比80.0%,收入增长表现在三类县市中最好。居民收入水平及其增速差异,反映了落后地区居民收入的“追赶”特征,也反映了“百千万工程”在促进低收入地区居民增收上效果明显,经济增长成果较好惠及全体居民。

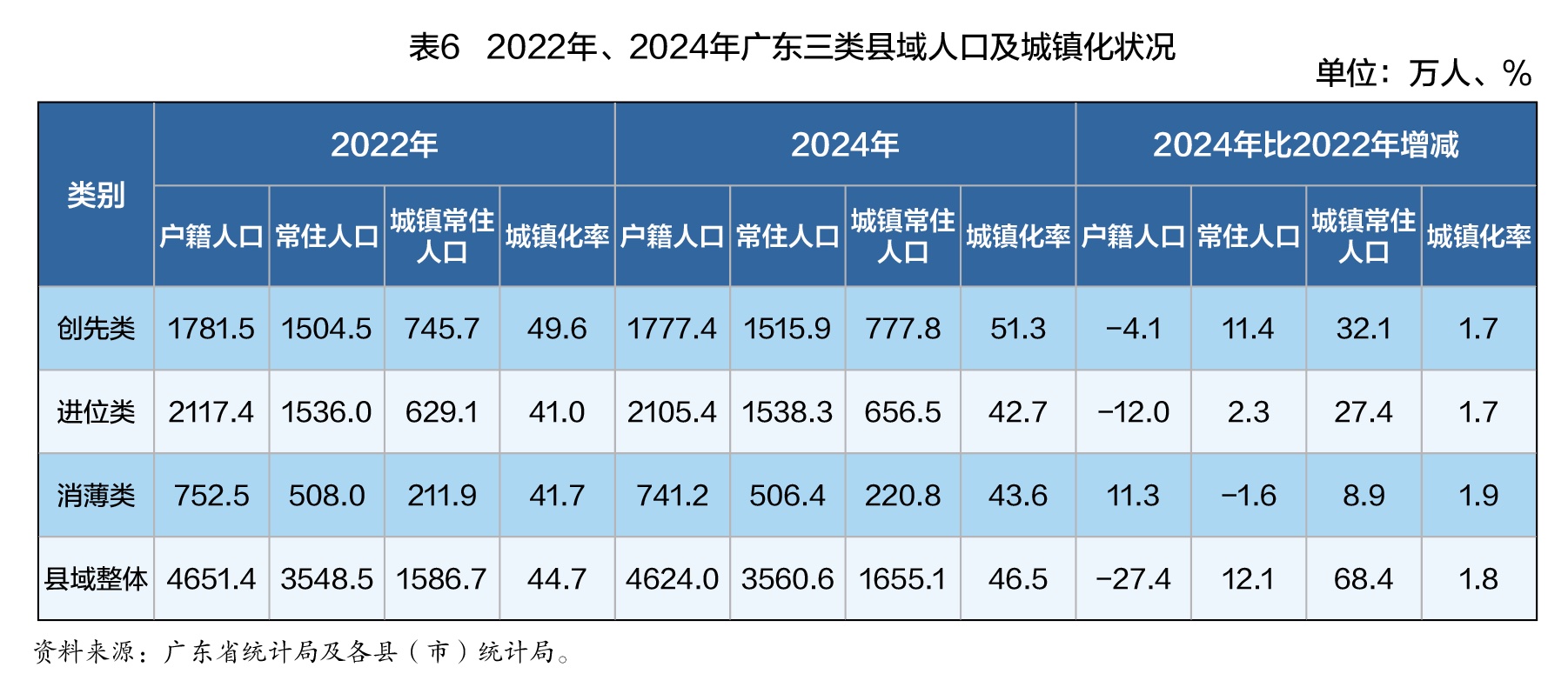

(五)城镇化发展:创先类领跑、进位类追赶、消薄类承压

三类县域在人口与城镇化发展上呈现明显的梯度差异。创先类县域城镇化水平最高,也是县域人口集聚高地。2024年末,创先类县域常住人口1515.9万人,占县域整体常住人口的42.6%,常住人口城镇化率51.3%,大幅高于其他两类县域,其中最高的四会市城镇化率已超过70%。与2022年相比,创先类县域2024年户籍人口下降4.1万人,但常住人口增长11.4万人,城镇常住人口激增32.1万人,城镇化率提高1.7个百分点,成为全省县域城镇化的标杆(见表6)。反映出创先类县域已具备较好的产业基础、就业机会和城镇基础设施,吸引了较大规模的外来人口流入和本地外出人口回流。

进位类县域城镇化水平低,但正处于城镇和产业发展转型的关键节点。2024年末,进位类县域常住人口1538.3万人,占县域整体常住人口的43.2%,常住人口城镇化率42.7%,在三类县域中最低。与2022年相比,进位类县域2024年户籍人口下降12.0万人,常住人口增长2.3万人,城镇常住人口增加27.4万人,城镇化率同样提高1.7个百分点。进位类县域虽面临人口流出压力,但通过产业发展和城镇建设,增强城镇承载力和吸纳能力,成功吸引本地外出人口回流,实现了常住人口和城镇化率的双提升,有望开启城镇化与工业化联动加速发展阶段。

消薄类县域人口收缩明显,城镇化面临挑战。2024年末,消薄类县域常住人口506.4万人,占县域整体常住人口的14.2%,常住人口城镇化率43.6%,略高于进位类县域。与2022年相比,消薄类县域2024年户籍人口下降11.3万人,常住人口下降1.6万人,城镇常住人口增加8.9万人,城镇化率提高1.9个百分点。虽然消薄类县域城镇化率提升幅度高于其他两类,但是户籍与常住人口双双下降,说明其城镇化率提升主要依赖内部人口结构调整,而非对人口吸引力增强,更多表现为“被动式”增长,缺乏内生动力。

三、典型县域高质量发展模式

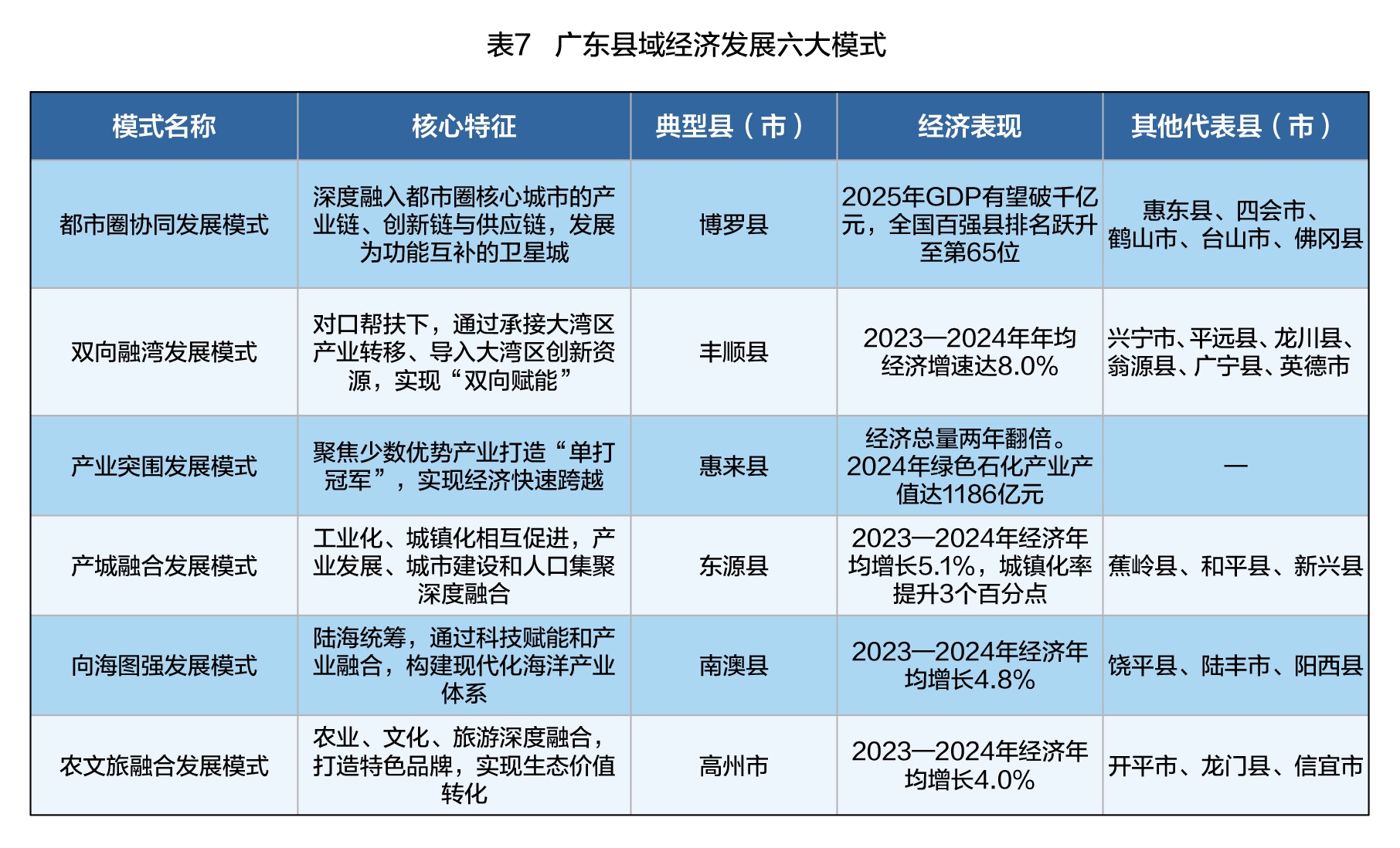

三年来,全省57个县(市)立足资源禀赋,坚持“宜工则工、宜农则农、宜商则商、宜游则游”,大力培育发展县域特色优势产业,持续提升县域经济综合实力,在推动县域争先进位高质量发展实践中,探索出若干各具特色的发展新模式。这些模式相互借鉴、相互融合,共同构成了广东县域经济高质量发展的生动图景。

模式一:都市圈协同发展模式

都市圈协同发展模式,是指位于珠三角城市群及广州、深圳等核心都市圈辐射范围内的县(市),充分发挥紧邻超大城市的区位优势,通过持续强化与中心城市的交通连接、功能对接和产业协作,积极承接大城市的产业外溢、功能疏解和人口转移,深度融入核心城市的产业链、创新链与供应链体系,逐步发展为与核心城市通勤便捷、功能互补、产业配套的现代化卫星城,实现从县域经济到都市圈经济的升级跃迁。惠州市博罗县是该模式的典型。博罗始终坚持制造业立县强县的发展路径,聚力发展先进制造业集群。近年来,该县以全方位协同姿态积极融入深圳都市圈,与福田区共同探索建立“同规划、同政策、同招商、同服务、同受益”的“五同”产业协作模式,有效承接深圳高端产业资源和创新要素外溢,已初步培育形成新一代电子信息、新材料、新能源、装备制造等特色优势产业集群。2023—2024年,博罗县经济年均实际增长4.4%,电子信息、新材料、新能源、装备制造四大产业集群产值分别达648.2亿、318.8亿、174.4亿、153.0亿元。2025年前三季度,博罗县经济增长5.3%,全年GDP总量有望突破千亿元大关,成为全省首个进入“千亿县”行列的县(市)。博罗在全国百强县榜单中也实现连续进位,排名由2022年第81位跃升至2025年第65位。除博罗外,该模式的代表还有惠州市惠东县、肇庆四会市、江门鹤山市、江门台山市、清远市佛冈县等县(市)。

模式二:双向融湾发展模式

双向融湾发展模式是粤东粤西粤北地区县域在对口帮扶协作框架下,以“双向赋能”为核心特征的高质量发展路径。该模式突破单向承接产业转移的传统思路,坚持“引进来”与“走出去”并重,形成了与粤港澳大湾区优势互补、双向奔赴的产业协作生态。具体体现为:一方面,粤东粤西粤北地区县(市)通过共建高水平产业园区、持续优化营商环境,积极承接大湾区产业转移项目,加快新型工业化进程,夯实制造业家底;另一方面,则主动走出去,通过在大湾区核心区域设立“反向飞地”(协同创新中心等平台),直接对接和导入大湾区的先进技术、高端人才与创新资源,弥补创新短板,增强本地创新发展动能。梅州市丰顺县是实践双向融湾发展模式的典型代表。其依托广州市海珠区的对口帮扶协作,高标准共建广州海珠(丰顺)产业转移工业园,成功引进一批优质制造业项目,形成了电子电声、绿色饲料等特色产业集群;同时探索“反向飞地”建设,在创新资源富集地设立研发或对接平台,利用大湾区的智力与技术资源为本地产业升级赋能。2023—2024年,丰顺县经济年均增长8.0%,居全省57个县(市)前列;2024年,丰顺产业园工业总产值首破百亿,达103.7亿元,比2022年增长53.6%,电子电声、食品加工、钢铁三大主导产业产值分别为55.0亿、31.3亿、17.3亿元。在广州市海珠区工美港设立丰顺(海珠)科创发展中心,聚焦电子电声等领域推进产业合作,已吸引4家湾区企业入驻。2025年前三季度,丰顺县经济增长7.0%,继续位居全省前列。除丰顺外,该模式的代表还有梅州兴宁市、梅州市平远县、河源市龙川县、韶关市翁源县、肇庆市广宁县、清远英德市等县(市)。

模式三:产业突围发展模式

产业突围发展模式是指一些原本经济基础相对薄弱、总量不大的县(市),通过精准定位、聚焦发展一个或少数几个具有比较优势的特色产业,培育出具有核心竞争力的产业集群,打造“单打冠军”,并在短期内实现经济总量的快速扩张和综合实力的显著提升,实现从“后进”到“进位”的华丽转身。揭阳市惠来县是产业突围型模式的典型代表。近年来,惠来县依托广东石化炼化一体化项目这一“巨无霸”,大力发展临港重化工业和海上风电两大特色产业,实现经济的快速崛起和跨越式发展。经济总量由2022年的290.5亿元增加到2024年的584.9亿元,实现两年翻倍。2024年,惠来县绿色石化产业产值达1186亿元,海洋产业产值95亿元。惠来县的生动实践直观反映了大型产业项目对县域经济的强大支撑带动作用及其颠覆性重塑能力。

模式四:产城融合发展模式

产城融合发展模式是推动县域经济高质量发展、促进新型城镇化建设的关键路径。其核心在于打破传统发展中“产业区”与“生活区”功能割裂的局面,通过科学规划与系统布局,实现“产、城、人”之间的良性互动与协同共进。该模式强调“以产促城”,即依靠配套完善的产业平台集聚人才与资本,为城市发展提供产业支撑;“以城兴产”,即通过完善城市公共服务、商业配套和居住环境,满足就业人口的多层次需求,从而吸引并留住人才,反哺产业升级;最终形成“产、城、人”三者的深度融合,打造宜居、宜业、宜游的现代化县域发展新形态。河源市东源县是实践产城融合发展模式的先进代表。近年来,东源县以县城和中心镇为核心载体,协同推进新型工业化和新型城镇化。一方面,通过高标准推进县域特色产业园区建设,完善园区基础设施和公共服务配套,成功引进铭镭、晟源等一批龙头企业,培育形成新材料、电子信息、高端装备制造等百亿级产业集群,为城镇扩容提质提供了坚实的产业支撑;另一方面,持续完善县城规划,全力构建“一园一廊四城”城市发展格局,大力推动县城“魅力客厅”和县域“活力中枢”建设,进一步补齐县城突出短板弱项,完善县城功能,持续提升县城承载能力,不断吸引人口集聚,成功走出一条以产促城、以城兴产、产城互促的高质量发展道路。2023—2024年,东源县经济年均增长5.1%,常住人口城镇化率年均提高1.5个百分点。2024年,东源县新材料、电子信息、高端装备制造产值分别为90.4亿、13.1亿、16.3亿元。2025年前三季度,东源县经济增长5.1%,继续保持较快增速。除东源外,该模式的代表还有梅州市蕉岭县、河源市和平县、云浮市新兴县等县(市)。

模式五:向海图强发展模式

向海图强发展模式是广东沿海县(市)依托丰富的海洋资源,将海洋这一“蓝色宝库”转化为经济发展新动能的战略性路径。其核心在于坚持陆海统筹,通过科技赋能、产业融合与生态优先发展,构建现代化的海洋产业体系,拓展蓝色经济发展空间。该模式不仅致力于升级改造传统的海洋渔业与滨海旅游业,更大力发展现代化海洋牧场、海洋新能源、临港工业等新兴蓝色产业,实现从浅海到深海、从单一开发到立体利用的转变,推动海洋经济和县域经济高质量发展。汕头南澳县是广东县域经济向海图强发展模式的典型代表。作为广东省唯一的海岛县,南澳县以生态保护为前提,坚持“工业不上岛”和“生态立岛”理念,以科技创新和产业融合为驱动,大力推动传统渔业向现代化海洋牧场转型升级,打造“蓝色粮仓”,开创“海上风电+海洋牧场”集约发展新模式,充分挖掘其作为国家4A级旅游区的海岛资源优势,致力打造国际海岛休闲旅游目的地,成功探索出一条依托海洋资源,通过科技赋能与产业融合,实现蓝色经济高质量发展的特色路径。2023—2024年,南澳县经济年均增长4.8%。2024年南澳县文旅产业、海洋渔业、新能源三大特色产业产值分别为40.0亿元、21.1亿元、6.5亿元。2025年前三季度,南澳县经济增长4.0%。除南澳外,该模式的代表还有潮州市饶平县、汕尾陆丰市、阳江市阳西县等县(市)。

模式六:农文旅融合发展模式

农文旅融合型模式是广东农业大县和生态功能区县实现高质量发展的重要路径。该模式的核心在于立足本地农业资源禀赋,推动农业向精深加工、品牌化、数字化转型,并通过资源整合、业态创新,将农业生产、乡土文化、乡村旅游有机结合,形成“以农促旅、以旅兴农、农文旅互融”发展新格局。注重开发农业多种功能、挖掘乡村多元价值,推动“生产场景文旅化、文化资源产品化、生态价值市场化”,把资源优势转化为经济优势。这类县(市)通常拥有丰富的农业资源、独特的文化底蕴和优美的自然风光。茂名高州市是该模式的典型。作为中国荔枝之乡,高州市近年来以根子镇柏桥村为核心,大力发展荔枝深加工产业,打造“根子贡荔”等区域品牌,推动荔枝产业全链条品质提升;通过举办荔枝文化节、发展大唐荔乡旅游区、探索“交农文旅商”深度融合,带动了当地餐饮、住宿、农产品销售等相关产业的发展,成功将深厚的文化底蕴和特色农业资源转化为乡村振兴的强大动能,推动兴业、强县、富民一体发展,走出了一条特色县域高质量发展之路。2023—2024年,高州市经济年均增长4.0%。2024年食品产业、纺织业、金属制品三大特色产业产值分别为83.4亿元、35.6亿元、6.1亿元。2025年前三季度,高州市经济增长5.1%。除高州外,该模式的代表还有江门开平市、惠州市龙门县、茂名信宜市等县(市)。